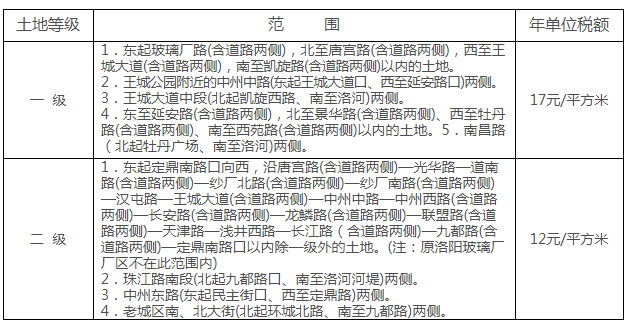

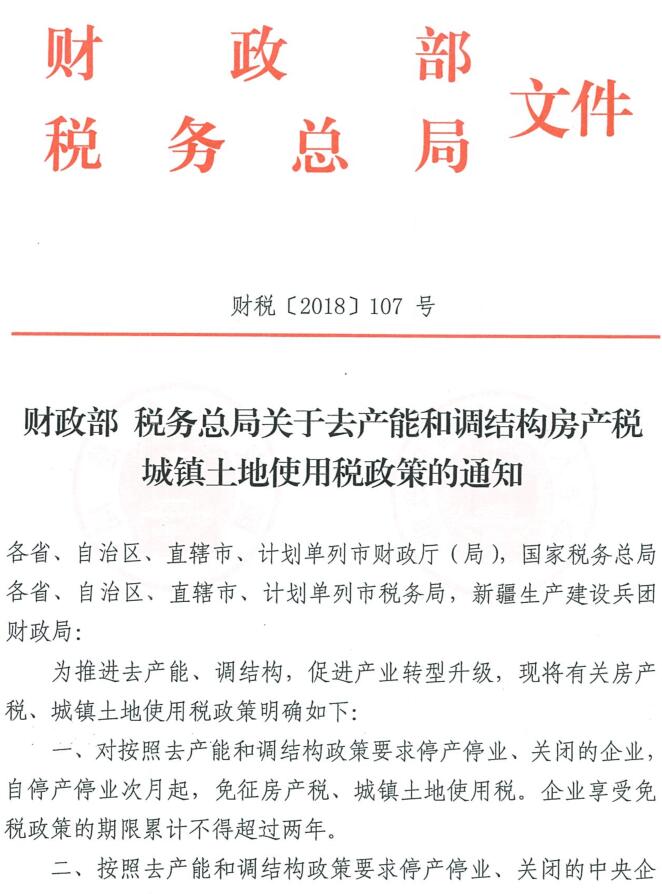

土地使用税政策迎来新调整:优化税负结构,助力实体经济发展

近年来,我国土地使用税政策一直在不断完善,以适应经济社会发展的新形势。近日,我国再次对土地使用税政策进行调整,旨在优化税负结构,减轻企业负担,激发市场活力,助力实体经济发展。以下是本次土地使用税调整政策的主要内容:

一、调整土地使用税计税依据

本次调整中,最引人关注的是对土地使用税计税依据的调整。根据新政策,土地使用税计税依据将由原来的“实际占用土地面积”调整为“实际建筑面积”。这一调整意味着,企业所缴纳的土地使用税将与实际使用的建筑面积挂钩,更加公平合理。

具体来说,新政策规定,土地使用税的计税依据为纳税人实际使用的建筑面积,包括地上和地下建筑面积。对于地下建筑面积,按照实际建筑面积的50%计算。这一调整将有效避免企业通过虚假申报等方式规避土地使用税的现象,确保税收公平。

二、提高土地使用税减免门槛

为减轻企业负担,新政策提高了土地使用税减免门槛。根据新规定,企业符合以下条件之一的,可以申请减免土地使用税:

- 属于国家重点扶持的高新技术企业;

- 属于国家重点扶持的中小企业;

- 在国家规定的重点产业园区内从事生产经营的企业;

- 符合国家产业政策导向,对经济发展有重大贡献的企业。

此外,新政策还明确,企业申请减免土地使用税,需提交相关证明材料,经税务机关审核后,符合条件的可享受减免。

三、调整土地使用税征收方式

为提高税收征管效率,新政策对土地使用税征收方式进行了调整。根据新规定,土地使用税将采取按年征收、按季申报的方式。具体来说,纳税人应在每个季度结束后15日内,向税务机关申报缴纳土地使用税。

此外,新政策还明确,税务机关将对土地使用税征收情况进行动态监控,确保税收政策落实到位。

四、加强土地使用税政策宣传和培训

为提高纳税人政策知晓度,新政策要求税务机关加强土地使用税政策宣传和培训。具体措施包括:

- 通过多种渠道宣传土地使用税政策,提高纳税人政策知晓度;

- 定期举办土地使用税政策培训班,帮助纳税人掌握政策要点;

- 建立健全咨询服务机制,及时解答纳税人疑问。

通过以上调整,我国土地使用税政策将更加科学、合理,有利于优化税负结构,减轻企业负担,激发市场活力,助力实体经济发展。

总之,本次土地使用税调整政策体现了国家对实体经济的重视和支持。在新的政策框架下,企业应积极了解政策变化,合理利用税收优惠政策,降低企业成本,提升市场竞争力。同时,税务机关也要加强政策宣传和培训,确保政策落实到位,为实体经济发展提供有力保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号